2019-11-20 热点洞察 103

加密货币交易所本身就饱受外界诟病和质疑,之前只是在做二级市场并没有参与到一级市场。现在要参与到一级市场中,交易所本身的责任和风险将更被放大。

继币安重启Launchpad直接众筹融资平台后,火币3月7日宣布推出Huobi Prime,OKEx在3月12日也宣布将于近期推出IEO平台—“OK Jumpstart”。美国加密货币交易所Bittrex也很快宣布其子公司Bittrex International将推出IEO平台,区块链的游戏数据类项目RAID将成为该平台第一个项目。币安、火币、OK、Bittrex等交易所相继推出IEO平台,让更多中小交易所看到了熊市下新的希望,未来将会有更多中小交易所争相效仿。

但时间刚过不久,3月15日Bittrex在twitter上发布声明称,将取消首个IEO代币(RAID)的发行。Bittrex InternationalRAID IEO社交媒体团队表示,取消IEO,主要是因为RAID的业务状态发生了重大变化。有媒体分析称,RAID项目是因为涉及重大虚假宣传,存在欺诈行为,才在项目最后上线关头被Bittrex叫停(距离该项目既定上线时间仅剩七小时)。

有业内人士表示,此次事件固然能体现出Bittrex的魄力和对平台公信力的爱护。但从发现时间上也能看出,如果项目方存在故意隐瞒,交易所也很难发现。同时,对于IEO这种模式是否有改变行业的价值,也值得人们去思考。

火热下的冷思考

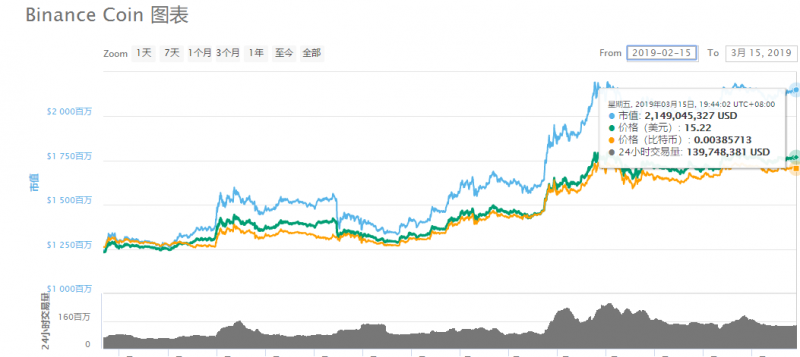

凭借Launchpad热度,以及不久前推出的公链及去中心化交易所,币安币(BNB)一跃成为加密货币市值排名第七的币种。截至3月15日,BNB总市值超过20亿美元,单个币价超过15美元。近一个月涨幅72.56%。

平台币,本质上可理解为交易所在自家平台发行的股票。在理想状态下,其价值来自于市场对该交易所的信心。但是,平台币的发行者、最大持有者均为该交易所控制人,因此平台币的价格受操盘影响严重。在无任何金融监管机制下,交易所控制人可配合市场造势轻易将自家平台币拉升至较高价位,抬高自身企业估值。

这一轮交易所直接上市活动(IEO)鹊起的本质在于,IEO行为利用平台币进行融资,极大丰富了平台币的应用场景。同时对公众市场募资的前提需要用户事先购买平台币,从而拉升平台币价格。

币安的大动作也开始引发连锁反应,3月7日火币全球站 CEO 翁晓奇也表示将推出Huobi Prime优选上币通道,据星球日报发文透露,其本质和币安的 Launchpad一样。3月12日,OKEx CEO Jay Hao 在微博上表示,也将推出OKEX utility token 销售平台“OK Jumpstart”。

比起币安和火币的遮遮掩掩,OKEx则比较直接,JayHao直接承认“OK Jumpstart”就是IEO平台。

三大加密货币交易所公布自己IEO计划后,各种平台币纷纷大涨。火币的平台币HT从3月7日的1.73美元涨到如今(3月15日)的1.99美元,涨幅超过15%。OKB也不甘落后,以12日公布消息的开盘价0.92美元计算,截至3月15日价格为1.03美元,涨幅达到11.9%。

“Launchpad的重启在本质上并没有让平台币的价值和意义带来改变,其更多的是为平台币创造了更为牢固的应用场景,提升了用户对于平台生态的共识。”区块链资深分析师龙一分析认为。

据财经网了解,币安 Launchpad早在2017年就已经上线,此后陆续推出两个项目Gifto 和Bread Wallet。但在随后的一年多时间里Launchpad并没有上线新的项目。直到BTT及Fet的出现。

对于这段长达一年多的空白,币安COO何一给出的解释是,之所以暂停launchpad是因为2017年的市场过于火热甚至有些疯狂。币安认为当时市场需要冷静。现在重启这个平台是因为能在熊市下诞生了一些优秀的项目。

对于何一的看法,作为项目创始人的李勤并不认同。

他表示,外界对BTT及FET两个项目的落地前景还是有很多质疑的。至于币安的Launchpad算是一次成功的营销。

“被炒热属于天时地利人和。天时,熊市背景下热点不多。地利,币安最近动作频频,先后推出它的公链和去中心化交易所DEX。在熊市背景下,使得关注点都集中在它身上。人和在于媒体的推波助澜。”李勤补充道

对于Launchpad热度是否可复制及IEO这种模式对于加密货币领域的意义,香港大学数字货币研究组组长熊昊向财经网表示,对于投资者来说有投机价值,但对行业发展来说毫无意义。

加密货币交易所本身就饱受外界诟病和质疑,之前只是在做二级市场并没有参与到一级市场。现在要参与到一级市场中,交易所本身的责任和风险将更被放大。

“这不得不让人怀疑交易所在别的领域的盈利已经不足以支撑它现有体量,然后才去炒冷饭。IEO这种模式既没有技术含量,也不算创新。很难说它是有价值的。”

其实加密货币领域一直以来的融资方式都是找背书,为其增信。ICO大行其道时是找名人为其站台背书,后来,STO模式则试图将国家机器拉进来。而这次IEO更是干脆将交易所拉进来为其进行增信。

“对项目而言,最关键还是本身是否有价值,并不是谁来背书的问题。区块链的理解是倡导去中心化,分布式的。而现在大家都在拉中心化机构来背书,这是一个很奇怪的现象。”熊昊最后感叹道。

与熊昊观点相似的还有ArcBlock创始人兼CEO冒志鸿,他也认为, IEO会比STO一样更短暂,它是彻底的中心化思维而且被交易所控制,还不如向政府靠拢的STO。

权责模糊

实际上,业内还在对IEO的价值有分歧,看好者认为,IEO与ICO不同,通过IEO模式进行融资是需要通过交易所的一系列审查后才能进行融资。虽说交易所并不能完全辨别出项目的前景,但每个交易所在进行IEO之前都会认真去审查项目,为自身用户减少一定的风险。

前金丘区块链研究院院长洪蜀宁对这个观点也提出了质疑。“IEO和传统ICO相比,多了一道交易所筛选的程序,对于提高项目的可信度有一定效果,但效果有限,因为交易所并没有足够的能力和动力去筛选出有价值的项目。”

过度依靠交易所本身而又没有约束其自身的约束机制,导致很难避免交易所的主观作恶。同时由于IEO的整体机制并不完善,也会导致交易所和项目方的权责并不清晰。

权责不清晰导致投资者及监督方无法追责,最终项目将无人负责。

“大部分交易所也都有专门的上币规则和项目审核团队,但现实是有问题的项目一样有很多,所以同理,任何人都不能保障IEO的项目更靠谱,除非交易所愿意通过设立像保证金的这种责任机制来保障投资者的利益。但很显然,交易所不会做这种机制。”熊昊表示。

对于Launchpad的定位和权责问题,何一回应称,币安只是给项目方提供了一个开放的平台,同时,项目涨跌是市场行为,币安并没有为谁去背书。

至于权责问题,她表示,现在整个加密货币市场由于没有规则,币安能做到的就是自我约束,用团队自己的标准去筛选项目。例如:商业模型是不是成立。技术沉淀是不是足够。项目团队是不是稳定,价格是不是合理。

上图是币安公开的项目上交易所的标准,从中可以看到条件非常宽泛。从这些条件中很难看出这是一个真正负责的标准。

币安的这番表态也反映出行业的客观现状,完全没有监督和监管机制。依靠加密货币交易所所谓的自我约束,作为投资者只能寄希望于交易所不会作恶。也许未来随着更多交易所推出IEO,这种既用自己平台帮助项目站台,最后出事跟交易所无关的“甩锅”态度会成为常态。

ICO模式下,项目方还是要进行路演,要披露更多的信息让投资者了解。投资者也会通过更多手段和方法去了解项目。但在IEO模式下,似乎双方都省了很多事儿,只要让投资者知道项目是有交易所背书就可以了。项目方缺乏动力去做宣传,投资者基于信任也不会去了解项目更多信息。

某投资机构创始人郑通也表示,IEO模式违反正常投资逻辑。

“投资机构对于要投资的项目秉承着眼见为实的态度,再做项目调查的时候可能要跟项目创始团队见面沟通多次,同时要对于投资回报周期和回报率心中有数。反观IEO模式,等于将尽调工作完全交给交易所,缺少对项目方的了解。同时,这种项目的投资回报周期完全无法掌控,这完全违背投资机构的投资逻辑。”

实际上,我们的近邻韩国也在2018年开始IEO模式的探索。据《韩国IEO募资上币报告》统计目前Cashierest、Bitsonic、Probit、BTCC Korea、Coinzest、Coinbene、Coinrail、Bitforex、IDCM等多家交易所已经推出IEO平台,包括SPIN、VESTELLA、Clink等多个项目已通过IEO完成募集。

2018年11月KBSA(韩国区块链创业协会)与韩国区块链产业振兴协会以及高丽大学加密货币研究中心共同宣布了IEO指导方针。该指导方针构成包括买方保护、发展规划、技术资料、法律合规、安全五个方面的数十个项目审查,并最终形成打分机制,不同分数授予不同的售卖额度。KBSA副会长Ted Koo在接受采访时表示,IEO Guideline将根据实际案例,持续进行升级完善。

“韩国的区块链行业协会在其中起了很大的作用,调查、监督交易所和项目方,能最大程度降低它们联合作恶的可能性。”资深观察者冯启程评价道。

“韩国目前还只停留在行业协会层面,政府也在考虑推出IEO相关的法律法规。”冯启程补充道。

相比于传统的融资模式,区块链项目在信息披露以及募资计划安排等方面仍处于原始状态。交易所与项目方的权责应该有较为明确的区分,同时,也应该有第三方来进行监督。将经纪业务+保荐业务+审批业务+交易所业务都由一个主体扮演一定会出现问题。

监管问题凸显

在中国,2018年8月24日,银保监会、中央网信办、公安部、人民银行、市场监管总局发布《关于防范以“虚拟货币”“区块链”名义进行非法集资的风险提示》中曾明确提到一些不法分子正以ICO、IFO、IEO等花样翻新的名目发行代币存在重大风险。

北京金诚同达(上海)律师事务所律师张烽表示,IEO本质上也是一种发售代币的行为,与ICO在法律认定上并无太大区别。

“不光是在中国,美国也大概率会将IEO认定为ICO。除了比特币和以太坊(现在存在争议)之外,其它大多数ICO项目都会被定义为证券。如果是这样,很多项目都会出现问题。”张烽补充道。

虽然法律定义不会有本质不同,但在所负法律责任方面却有一定差别。

张烽提到,目前IEO模式在法律角度来看项目方和交易所都有责任,但是项目方还要负主要责任,交易所负次要责任。

“本质上还是以项目方的名义发行募集代币,第一责任方当然还是项目方,项目本身是否真实在做,是否又在运营。而交易所也要对平台项目进行必要的监督审查和调查核实。”

对此,中国银行法学研究会理事肖飒也认为,IEO模式下交易所承担的法律责任比ICO模式下更重。

“在ICO模式下以项目方为主要责任人,如果项目出现法律纠纷,那么项目主要责任人项目方来负责主要法律责任,视不同情况而定,交易所是否要付连带责任或次要责任。而在IEO模式下,交易所不单是交易主体还是融资发行主体,在法律上被称为直接利益相关方,交易所所负责的法律责任将比ICO模式下更重。”

“现在国内有很多涉及ICO或加密货币的案件,这些案件多数都形成了刑事案件而非民事诉讼。交易所涉及的法律条款为刑法225条非法经营罪。项目方通常会涉及192条集资诈骗罪,还有一个罪名是刑法266条诈骗罪。如果交易所扮演了项目方的角色,进行项目的融资和发行,也有可能触及这两条罪责。在整个刑法的原则上来说,如果是涉嫌两个罪名的话,司法一般会从重处理。最高可判至无期徒刑。”肖飒警示道。

IEO模式下,加密货币交易所的价值和地位愈加凸显,随之而来的是更加沉重的法律责任和市场责任。交易所不应过于短视,只看重眼前因为IEO模式带来的短期利益,忽视加密货币行业的长远发展。

李勤、龙一、郑通、冯启程皆为化名

来源:财经杂志